一超多强,品牌分化

线下的门店爆发,意味着行业“内卷化”,这将考量另一个维度—产品是否具有性价比。

从目前来看,电子烟已经出现了价格分层的情况,2020年4月,电子烟品牌YOOZ发布了换弹电子烟YOOZ Mini,售价为9.9元;2020年6月,汉麻集团推出了“百万套装,亿元补贴”活动,一杆一弹只需要19.9元。

这直接与市面上普遍定价在39元一颗的烟弹,与动辄在200元以上的烟杆套装区分开来,这种定价,也使得这些品牌商在下沉市场,可以收获那些价格敏感的客户。

价格战不光上演在电子烟厂商上,在线下渠道中,这样的情况也屡见不鲜。

随处可见的商店之下,哪家分销商给消费者的价格更实惠,消费者们就更倾向于在哪家购买,这也就意味着分销商们不仅要与其他品牌竞争,还需要在同品牌之间进行博弈。

但商品的定价由于公司的协议与监管,他们并没有办法操作,于是他们选择了在赠品上动手脚,进行着变相的价格战。

“用过的十个烟弹可以来店里兑换一个新烟弹”,“烟弹买三盒送一颗/两颗,甚至一盒”,“买烟杆送硅胶套,挂绳”。

分销商们都抱着一个想法,那就是熬死附近的同行,届时自身就能成为这场价格战之下的最后赢家。

这种竞争之下,电子烟未来的行业发展将何去何从?是市场关注的下一个问题。

价格补贴的打法仅仅在一段时间能够获得用户,但这类用户的忠诚度是极其低的。

如果通过烧钱补贴带来的时间与产品力,来抓住细分用户的需求,培养用户的品牌忠诚度,是其他品牌进入下一阶段的突围密码。

消费品存在的属性不仅仅在于商品的本身,文化属性、个性标签、附加价值都能满足不同客户的需求,因此,在消费品领域,不存在独家垄断的情况。

这也就解释了,尽管不同产品之间味道存在差异,但其中附加的文化属性,导致白酒、啤酒、香烟在中国市场都具有区域性的原因。

而电子烟行业,也无法跳出消费品这一大框架,对比着已经进入存量竞争时代的美国电子烟市场、传统烟草市场,一超多强的竞争格局,可能是市场竞争下一阶段的答案。

竞争的核心,不在于产业链的整合、雾化器技术的迭代,而在于抓住消费者的心。

全球最大的烟草品牌万宝路,通过美国西部牛仔硬汉形象深入人心,将其与产品深度绑定,辐射全球,成为了全球烟草的领军企业。

美国《资本家》杂志曾经采访过为何烟民更愿意选择万宝路,他们认为,万宝路会给他们带来一种形象上的优越感,这是品牌文化的魅力,而电子烟行业,目前还没有孕育出有独特鲜明企业文化形象的企业。

目前万宝路在美国传统烟草的市场的份额占比47%,后面仍有新港、骆驼、波迈等玩家,通过自身口味的细微差异与价格分层,在市场中占据了一席之地。

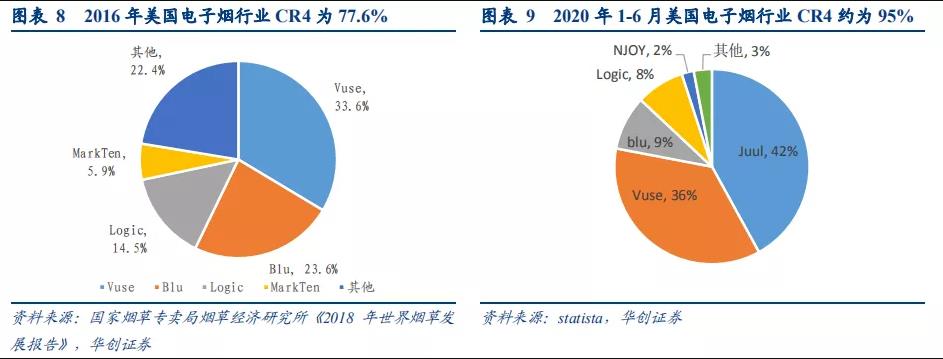

而电子烟行业也一同如此,Juul作为市场龙头,但是后续仍有Vuse、Blu、Logic等玩家紧密追赶着。

美国电子烟行业CR4分布图

回到中国电子烟行业,“Z世代”青年作为电子烟行业的主力消费军,他们对于个性化口味差异的追逐具有强烈的热情。

如何基于个性的口味定制与头部玩家价格分层战略,同时结合品牌文化形象的灌输,创造出能带来可持续性现金流的差异化产品,将是电子烟厂家努力追逐的方向。

而雾化器,烟油,一切配件都是非垄断的,也不存在生态,现阶段可以通过外购来解决,伴随着行业规模的越来越大,产业推演的加速,电子烟厂商实现供应链的整合将会是必然结果。

但在那之前,更关键的是,它们需要把消费者牢牢抓在手中。